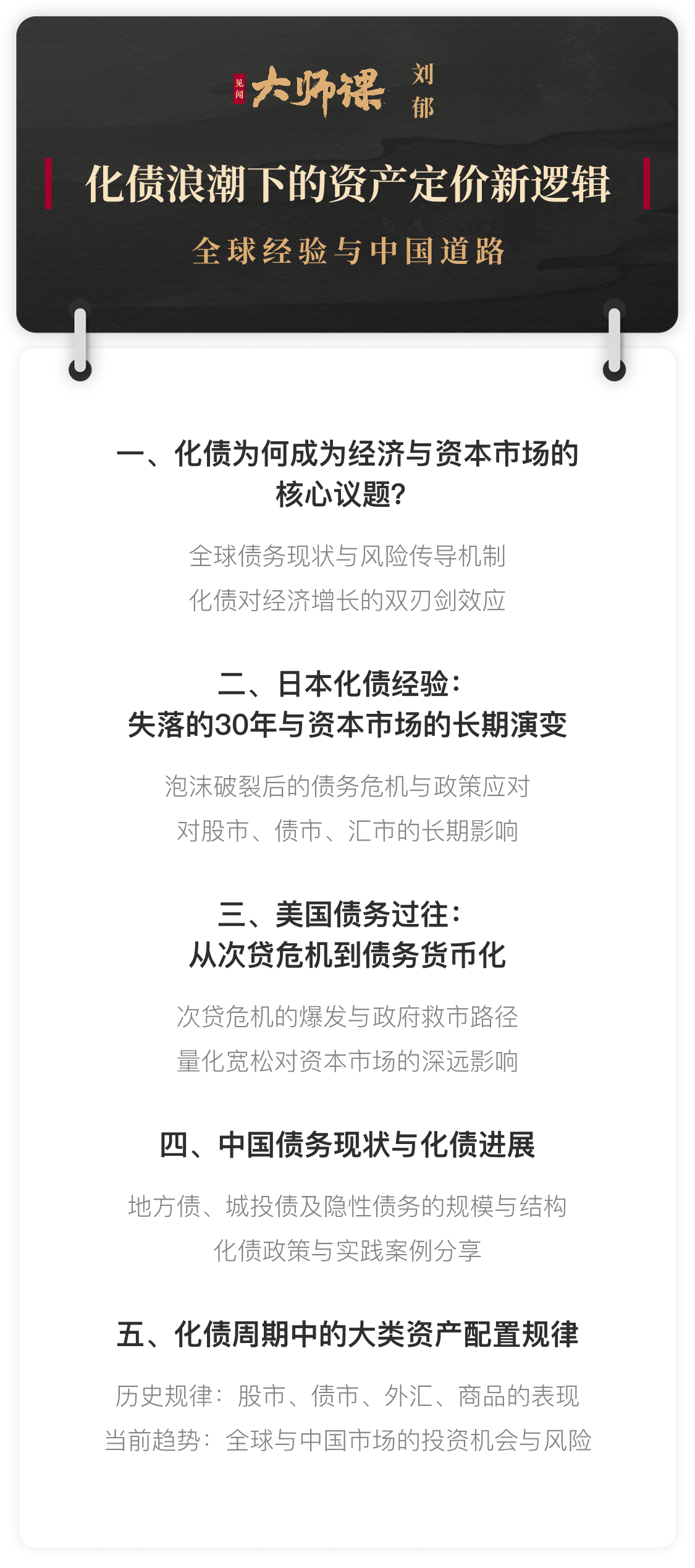

华尔街见闻的朋友们大家好,我是刘郁,欢迎来到《化债浪潮下的资产定价新逻辑》。

在美国化债的过程中,一个有趣且关键的点是,为什么美联储购买国债可以让美国的债务扩张程度更大?这背后的核心问题在于债务的利息负担。

债务的本质是什么?其实从债务借出来的那一刻起,就不是一个用来还本的工具。只要经济体相对健康,甚至有一点通胀,那债务基本上就处在不断滚续的过程。这个滚续过程的边界上限在哪里?在于利息负担是否与GDP相匹配,是否是GDP可以承受的。

财政货币化的核心在于:美联储购买国债对财政来说是不用付利息的,因为美联储的收入最终也上缴财政。所以,美联储购买国债增加的份额可以理解为这部分债务是“免费”的,或者说是一种“无息负债”。这对财政来说是一个很大的好处,这部分债务对财政来说不用承担成本。

我们再来看美国的化债过程,和日本最大的不同在于一定程度上利用通胀来化债。通胀其实也是一种化债的手段,从美国的角度来说,通胀会带来财政收入的提高。因为财政收入是按名义价值计价的,通胀会使得财政收入增加。财政收入增加后,财政盈余也会增加。盈余增加意味着财政更有实力去应对债务。

本节内容,华西证券首席经济学家、复旦大学经济学博士刘郁将揭示财政货币化的边际

通胀也是化债手段?全球的化债方式都差不多?

当债务滚续遇上宏观杠杆率150%阈值,资产定价逻辑如何重构?

对「大师课 | 化债浪潮下的资产定价新逻辑」感兴趣的朋友,欢迎点击下方图片加入,学习本课程的完整内容。